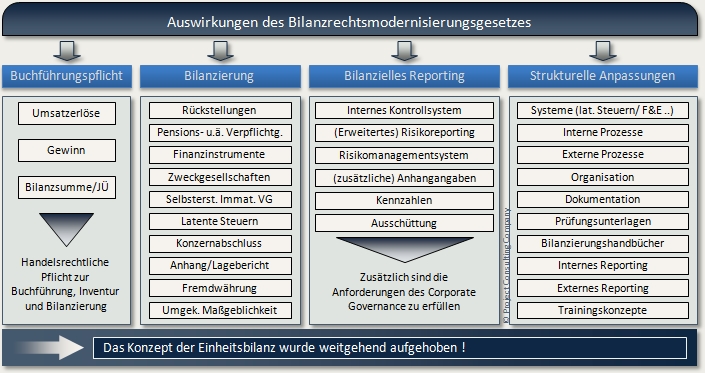

Am 26. Mai 2009 trat das Bilanzrechtsmodernisierungsgesetz (BilMoG) in Kraft. Damit ist die umfassendste Reform des deutschen Handelsgesetzbuchs (HGB) seit mehr als 20 Jahren gesetzlich verabschiedet und für alle HGB bilanzierenden Unternehmen, deren Geschäftsjahre am 31.12.2009 enden, ab diesem Zeitpunkt verbindlich zu erfüllen.

Betroffen von diesem Gesetz sind alle Mittelständler genauso wie kapitalmarktorientierte Unternehmen. Die Änderung des BilMoG wird Auswirkungen auf die Bilanzstruktur, die Besteuerung, das Eigenkapital, die Prozesse und die Systeme der betroffenen Unternehmen haben.

Darüber hinaus wird rückwirkend für 2008 die im Rahmen des BilMoG vorgesehene Umsetzung mehrerer EU-Richtlinien zu Corporate Governance (Änderungsrichtlinie) und zur Abschlussprüfung (Abschlussprüferrichtlinie) in Kraft gesetzt.

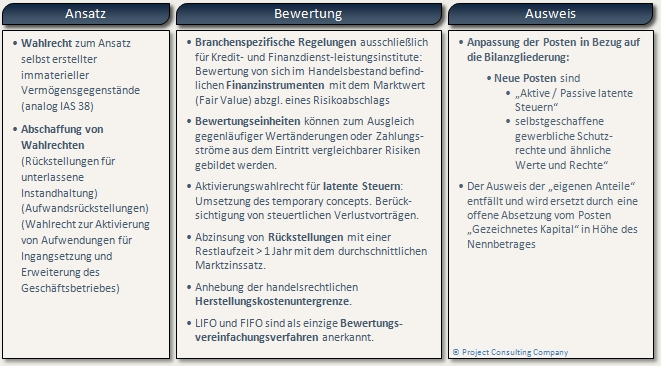

Gegen über dem Regierungsentwurf vom vergangenen Jahr haben sich die folgenden Änderungen innerhalb des Bilanzrechtsmodernisierungsgesetzes ergeben:

|

Einführung eines Wahlrechts zur Aktivierung selbst geschaffener immaterieller Vermögensgegenstände des Anlagevermögens (anstelle einer Aktivierungspflicht) |

|

Streichung der Pflicht zur Zeitwertbewertung (Fair Value) von zu Handelszwecken erworbenen Finanzinstrumenten bei Industrieunternehmen. D.h. die Fair Value - Bewertung von Finanzinstrumenten gilt nunmehr nur noch für Kreditinstitute. |

|

Rückstellungen müssen zukünftig abgezinst und im Finanzergebnis gebucht werden |

|

Wegfall einiger handelsrechtlicher Wahlrechte (Z.B. Bruttoausweis ausstehender Einlagen) |

|

Branchenspezifische Regelungen ausschließlich für Kredit- und Finanzdienstleistungsinstitute |

Für Einzelkaufleute – nicht für Personengesellschaften – wird eine Erleichterung von der Buchführungspflicht realisiert:

Weisen sie an zwei aufeinander folgenden Stichtagen höchstens 500.000 € Umsatz/Geschäftsjahr und höchstens 50.000 € Gewinn/Geschäftsjahr auf, genügt eine (steuerliche) Einnahmen-Überschussrechnung. Unter Umständen wird diese Regelung sogar noch auf Personengesellschaften ausgedehnt.

Außerdem steigen die Schwellenwerte für die Größenklassen gemäß § 267 Abs. 1 und 2 HGB um ca. 20%. Die Erleichterung bei der Buchführungspflicht und die Anhebung der Größenklassen gelten bereits für Geschäftsjahre, die nach dem 31.12. 2007 beginnen.

Hinsichtlich der Übergangsregelungen haben sich weitere Änderungen gegenüber dem Regierungsentwurf ergeben:

Die neuen Bilanzierungsregelungen sind verpflichtend für Geschäftsjahre ab dem 1. Januar 2010 anzuwenden. Sie können freiwillig bereits für den Abschluss das Geschäftsjahr 2008 betreffend angewendet werden, dann jedoch vollumfänglich.

Einige Vorschriften, insbesondere zur Umsetzung EU-rechtlicher Vorgaben, gelten verpflichtend bereits für das Geschäftsjahr 2009.

Bilanzierungserleichterungen für kleine und mittelgroße Unternehmen können (so überhaupt noch möglich) seit dem Geschäftsjahr 2008 in Anspruch genommen werden. |