| Hintergrund |

| Aufgrund der im Oktober 2008 einsetzenden extremen Veränderungen an den internationalen Finanzmärkten ergab sich für viele Finanzdienstleister Handlungsbedarf. |

|

Dieser bezog sich insbesondere auf die Tatsache, dass finanzielle Vermögenswerte in großem Umfang Wertminderungen bzw. Verlusten unterlagen. |

|

Um die damit verbundene Gefahr der Destabilisierung des internationalen Finanzsystems einzudämmen, sind von sämtlichen Regulierungs- und Aufsichtsbehörden Gegenmaßnahmen ergriffen worden. |

|

Eine dieser Gegenmaßnahmen stellt die kurzfristige Änderung des IAS 39 „Finanzinstrumente: Ansatz und Bewertung“ durch das International Accounting Standards Board (IASB) dar. |

|

|

Änderung des IAS 39 Finanzinstrumente: Ansatz und Bewertung

|

|

Am 13. Oktober 2008 genehmigte und publizierte das (IASB) Änderungen in Bezug auf die Standards

- IAS 39 Finanzinstrumente: Ansatz und Bewertung und

- IFRS 7 Finanzinstrumente: Angaben |

|

Diese Änderungen erlauben es den Unternehmen, Finanzinstrumente (FI) neu zu kategorisieren bzw. in eine andere Kategorie umzuwidmen. Damit wird den Bilanzierern die Möglichkeit gegeben, Finanzinstrumente, die nicht mehr auf einem aktiven Markt gehandelt werden, zu fortgeführten Anschaffungskosten zu bilanzieren, um so starke Ergebnisschwankungen reduzieren zu können. |

|

Am 15. Oktober wurden diese Änderungen durch die Europäische Union in EU-Recht übernommen. |

|

Die Vorschriften sehen vor, dass eine Anwendung rückwirkend erfolgen kann jedoch nicht mit Wirkung zu einem Zeitpunkt vor dem 1. Juli 2008. Umklassifizierungen, die am oder nach dem 1. November 2008 vorgenommen werden, treten prospektiv in Kraft. |

|

| |

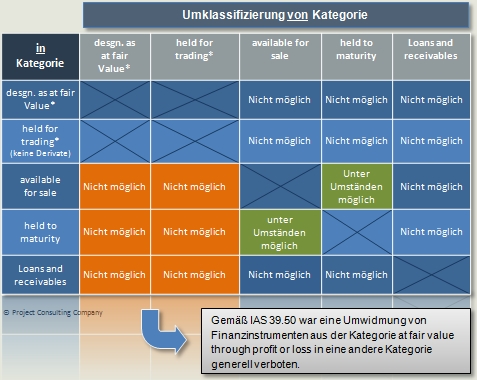

| Bisherige Regelung |

| Gemäß IAS 39 existierten bis zum 13. Oktober 2008 die folgenden Bewertungskategorien und Umwidmungsbeschränkungen: |

|

| |

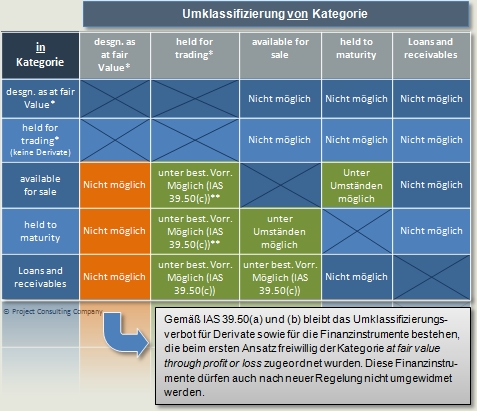

| Neue Regelung |

| Gemäß IAS 39.50B bis IAS 39.50E sind seit dem 13. Oktober 2008 folgende Umklassifizierungen erlaubt: |

|

| |

| Die neuen Regelungen im Detail |

|

Unternehmen dürfen bestimmte Finanzinstrumente, die sich bisher in der Kategorie held for trading befanden, umwidmen, wenn sie nicht mehr mit Handelsabsicht gehalten werden. Die Ausnahme hier sind Derivate und FI, die aufgrund der Anwendung der Fair Value Option zum Fair Value bewertet werden. |

|

Die neuen Regelungen unterscheiden zwischen

- Finanzinstrumenten, die die Voraussetzungen für eine Klassifizierung als „Kredite und Forderungen“ erfüllen würden und

- solchen, bei denen dies nicht der Fall ist. |

|

Letztere können gemäß IAS 39.50B nur unter „seltenen/besonderen Umständen“ (rare circumstances) aus der Kategorie held for trading in die Kategorien held to maturity oder available for sale umgewidmet werden. Unter „rare circumstances“ werden dabei Umstände verstanden, die aufgrund eines einzelnen Ereignisses (wie z.B. die derzeitige Finanzmarktkrise) entstehen, das ungewöhnlich ist und in naher Zukunft höchstwahrscheinlich nicht wieder vorkommen wird (IAS 39.BC104D). |

|

Zusammenfassend lässt sich sagen, dass die Voraussetzungen für eine Umklassifizierung aus der Kategorie held for trading in die Kategorien available for sale, held to maturity und loans and receivables die folgenden sind:

- Es handelt sich um kein umzuklassifizierendes Derivat

- Seltene/besondere Umstände liegen vor (Ausnahme: Voraussetzungen der Kategorie loans and receivables hätten von Anfang an vorgelegen)

- Es besteht nicht nur vorübergehende Halteabsicht. |

|

Für eine Umwidmung aus der Kategorie available for sale in die Kategorie loans and receivables wird gemäß IAS 39.50D und E verlangt, dass das Finanzinstrument von Anfang an die Kriterien der Kategorie loans and receivables erfüllt hätte. Darüber hinaus besteht die Anforderung, dass das Unternehmen die Absicht hat und in der Lage ist, „auf absehbare Zeit“ (foreseeable future) das Instrument zu halten (keine vorübergehende Halteabsicht). |

|

Die Umwidmung erfolgt grundsätzlich zum beizulegenden Zeitwert (Fair Value), mit dem das FI zum Umgliederungszeitpunkt bilanziell erfasst worden wäre (neue Anschaffungskosten). Bereits erfolgswirksam erfasste Gewinne/Verluste dürfen nach IAS 39.50C nicht zurückgebucht sondern ausschließlich durch die Zinserträge ausgeglichen werden. |

|

Die neuen Anschaffungskosten werden nach der Effektivzinsmethode über die erwartete Restlaufzeit des FI amortisiert bis sie den voraussichtlich erzielbaren Betrag erreichen. |

|

Sollte das FI über keine feste Laufzeit verfügen, so ist der im EK erfasste Wertänderungsbetrag dort zu belassen und erst bei Veräußerung des FI erfolgswirksam in Form eines „reclassification adjustment“ zu berücksichtigen (IAS 39.54(b)). |

|

| |

| Auswirkungen auf IFRS 7 |

|

Gemäß IFRS 7.12A(a) sind neben dem Betrag auch die Gründe für eine Umwidmung pro Kategorie anzugeben. |

|

IFRS 7.12A(b): Angabe der Buchwerte und Fair Values aller umklassifizierten FI für jede Berichtsperiode bis zur Ausbuchung. |

|

IFRS 7.12A(c): Im Falle einer Umgliederung aufgrund einer „außergewöhnlichen Situation“ ist die Erläuterung dieser Situation und eine Begründung für deren Außergewöhnlichkeit anzugeben. |

|

IFRS 7.12A(d): Angabe des Gewinns/Verlusts bzw. die Veränderung des Eigenkapitals, der sich aufgrund der Bewertung zum Fair Value in der Umwidmungsperiode und der Vorperiode ergeben hat. |

|

IFRS 7.12A(e): Es ist der Gewinn oder Verlust der betreffenden FI anzugeben (für die Umwidmungsperiode und alle folgenden Berichtsperioden), der in der GuV oder dem Eigenkapital ausgewiesen worden wäre, wenn keine Umwidmung stattgefunden hätte. Darüber hinaus sind der Gewinn/Verlust, Aufwand/Ertrag, der erfolgswirksam erfasst wurde, darzustellen. |

|

IFRS 7.12A(f): Angabe des Effektivzinssatzes sowie eine Schätzung der Cash Flows, den das Unternehmen zum Zeitpunkt der Umwidmung zu erzielen hofft. |

|

| |

| Unsere Unterstützung für Sie! |

| Unser ausgesprochen erfahrenes Team unterstützt Sie bei der Bewältigung der neuen Herausforderungen durch: |

|

Die Identifizierung derjenigen FI und Portfolien, die umgewidmet werden können und bei der Ermittlung der entsprechenden bilanziellen Auswirkungen |

|

Eine zielgerichtete Unterstützung bei der Erstellung des erforderlichen Nachweises eines inaktiven Marktes |

|

Die Erstellung von diesbezüglichen Simulationsrechnungen |

|

Die Prüfung des existierenden Daten- und Systemhaushalts und Erstellung einer entsprechenden Gap-Analyse |

|

Die Konzeption und Mitwirkung bei der Erfüllung der zusätzlichen Reportinganforderungen gemäß IFRS 7.12A(a) bis (f) |

|

Mitwirkung bei der Erstellung der Reportingzulieferungen an den Konzern/die Konzernmutter |

|

| |

|