| Rechtlicher Hintergrund im Überblick |

|

Am 22. Januar 2009 wurde das Rundschreiben 03/2009 über die Mindestanforderungen an das Risikomanagement bei Versicherungen (MA Risk VA) durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) veröffentlicht. |

|

Diese Anforderungen stellen nunmehr aus Sicht der BaFin die verbindliche Interpretation der Regelungen der §§ 64a und 104s VAG für ein angemessenes Risikomanagement der Versicherer bzw. von Finanzkonglomeraten dar. |

|

Die neuen MaRik VA legen den Grundstein für die Umsetzung der zweiten Säule von Solvency II auf nationaler Ebene. |

|

Durch die MaRisk VA sollen nach Ansicht der BaFin zukünftig Transparenz in Bezug auf die Erwartungserhaltung in der Aufsichtspraxis gewährleistet werden. |

|

| |

| § 64a VAG |

| § 64a VAG behandelt die Anforderungen an Versicherungsunternehmen zur Sicherstellung einer ordnungsgemäßen Geschäftsorganisation. |

Dies beinhaltet nach Ansicht des Gesetzgebers ein angemessenes Risikomanagementsystem mit den folgenden Inhalten: |

|

eine angemessene Risikostrategie, die konsistent zur gewählten Geschäftsstrategie ist |

|

die Einrichtung eines angemessenen internen Steuerungs- und Kontrollsystems |

|

die Etablierung einer internen Revision und |

|

die Einrichtung von internen Kontrollen (eines internen Kontrollsystems (IKS)) |

|

|

| § 104s VAG |

| Finanzkonglomerate haben gemäß § 104s VAG besondere organisatorische Pflichten zu erfüllen. |

| Hierunter fällt beispielsweise die Gewährleistung einer ordnungsgemäßen Geschäftsorganisation innerhalb des gesamten Versicherungskonzerns. |

| Grundsatz der Proportionalität |

| Dieser bezieht sich auf die beiden vorgenannten Paragraphen und besagt, dass Anforderungen an das einzelne Unternehmen in Abhängigkeit von dessen unternehmensindividuellen Risiken, der Art und des Umfangs des Geschäftsbetriebes sowie der Komplexität des Geschäftsmodells zu erfüllen sind. |

|

Anwendungsbereich |

| In den Anwendungsbereich fallen die folgenden der Aufsicht unterliegenden Unternehmen: |

|

Erst- und Rückversicherungsunternehmen mit Sitz in Deutschland einschließlich ihrer in- und ausländischen Niederlassungen im EU/EWR-Raum |

|

Pensionsfonds |

|

Versicherungsunternehmen im Sinne des § 105 VAG |

|

Rückversicherungsunternehmen im Sinne des § 121i VAG |

|

Versicherungsunternehmen im Sinne des § 110d VAG |

|

Versicherungs-Holdinggesellschaften gemäß § 1b Abs. 1 VAG, die übergeordnete Unternehmen einer Versicherungsgruppe sind. |

|

Gemischte Finanzholding-Gesellschaften, die nach § 104q Abs. 3 Satz 8 VAG als übergeordnetes Finanzkonglomeratsunternehmen eines Finanzkonglomerats bestimmt wurden, in dem die Versicherungsbranche am stärksten vertreten ist. |

|

| Ferner ist sicherzustellen, dass auch auf Gruppen- bzw. Konglomerats-ebene ein angemessenes Risikomanagement vorhanden ist. |

| |

| Allgemeine Anforderungen - Risikostrategie |

| Gemäß den neuen MaRisk VA hat jedes betroffene Unternehmen eine Risikostrategie zu implementieren. Diese bezieht sich auf die folgenden Risikoarten: |

|

| |

| Risikostrategie als Verantwortungsbereich des Managements |

|

Versicherungsinstitute sollen nunmehr selbst entscheiden, wie und in welcher Form sie den neuen MaRisk VA nachkommen wollen. |

|

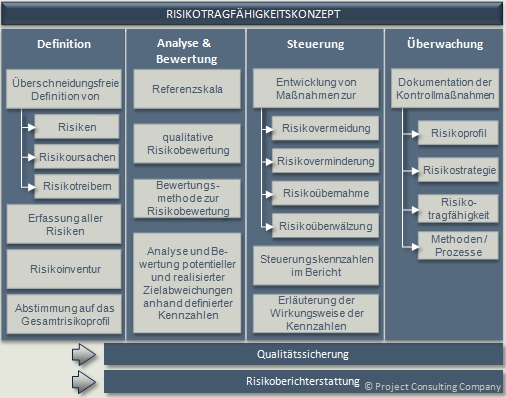

Wichtig ist in diesem Zusammenhang die Implementierung des so genannten Internen Kontrollsystems (IKS), welches einen entsprechend der individuellen Risikostrategie des Versicherers abgestimmten Risikokontrollprozess darstellt. |

|

Das Handling der Risikostrategie wird als Verantwortungsbereich des Managements angesehen: So hat die Geschäftsführung bei signifikanten Veränderungen von Marktparametern und Risikoeinschätzungen zu prüfen, ob sich das Gesamtrisikoprofil des Unternehmens geändert hat. Für den Fall einer Änderung sind entsprechende Maßnahmen zur Änderung der Risikostrategie zu ergreifen. |

|

| |

| Bestandteile des Internen Steuerungs- und Kontrollsystems |

|

| |

| Unsere Lösungsansätze helfen Ihnen bei der Umsetzung! |

|

Unsere umfangreiche Expertise im Versicherungswesen und –recht verschafft Ihnen die nötige Transparenz über die neuen rechtlichen Anforderungen und den damit verbundenen Anpassungsbedarf in Ihrem Unternehmen. |

|

Unser fachliches Know-How gepaart mit unserer umfangreichen methodischen Kenntnis im Bereich Projektmanagement bringt Ihnen eine maßgeschneiderte effiziente Umsetzungslösung. |

|

Unser bewährtes Vorgehensmodell sichert Ihnen eine zeit- und aufwandsgerechte Implementierung von der Analyse bis ihn zur Stabilisierungsphase. |

|

Wir begleiten Sie auch in der Anpassung der betroffenen Prozesse und stellen sicher, dass der Know-How-Transfer an Ihre Mitarbeiter zu einer reibungslosen Übergabe der gemeinsam erarbeiteten Lösung führt. |

|

Profitieren Sie dabei auch von unserer umfassenden Erfahrung in den Bereichen Basel II, MaRisk, IKS, Sox, IFRS ! |

|